Administrar el dinero no es tarea fácil. A la mayoría nos enseñaron a ganar dinero, pero no a gestionarlo. Entre facturas, imprevistos y pequeños caprichos, es fácil perder el control del presupuesto y terminar el mes sin saber a dónde se fue todo.

Una de las estrategias más efectivas y sencillas para poner orden en tus finanzas personales es la regla 50/30/20. Este método te permite distribuir tus ingresos de forma equilibrada, ayudándote a cubrir tus necesidades, disfrutar del presente y ahorrar para el futuro sin complicaciones.

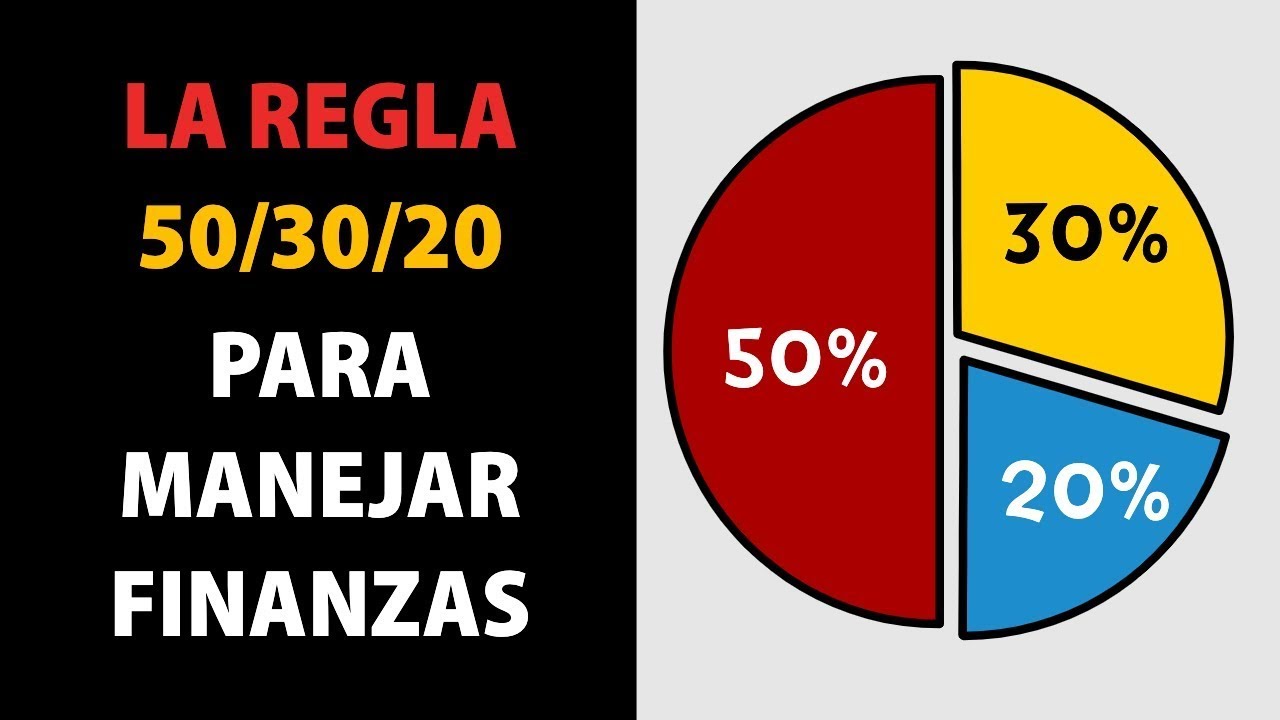

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un modelo de gestión financiera personal creado por Elizabeth Warren, senadora y experta en derecho financiero, junto con su hija Amelia Warren Tyagi. En su libro All Your Worth: The Ultimate Lifetime Money Plan, proponen una fórmula simple para equilibrar tus gastos y alcanzar estabilidad económica.

La idea es distribuir tu ingreso neto mensual (después de impuestos) en tres grandes categorías:

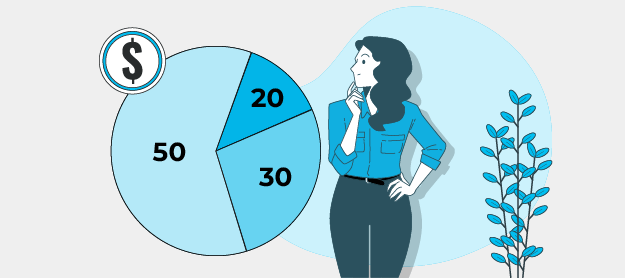

- 50% para necesidades

- 30% para deseos o estilo de vida

- 20% para ahorro y pago de deudas

Esta proporción sirve como guía para crear un presupuesto realista y sostenible. No se trata de un sistema rígido, sino de un punto de partida que puedes adaptar a tu situación personal.

Paso 1: Calcula tu ingreso neto mensual

Antes de aplicar la regla, necesitas saber exactamente cuánto dinero entra en tu cuenta cada mes.

Si trabajas por cuenta ajena, puedes usar el monto que recibes después de impuestos y deducciones. Si eres autónomo o freelance, conviene calcular un promedio de tus ingresos mensuales, restando los gastos fijos del negocio y los impuestos estimados.

Ejemplo:

Si ganas 1.800 € netos al mes, esa será tu base para aplicar la regla.

Paso 2: Asigna el 50% a tus necesidades

El primer bloque, el 50%, debe destinarse a cubrir tus gastos esenciales: aquellos que no puedes evitar sin comprometer tu bienestar o estabilidad.

Incluye aquí:

- Vivienda (alquiler o hipoteca)

- Facturas básicas (luz, agua, gas, internet, teléfono)

- Alimentación

- Transporte necesario para trabajar o estudiar

- Seguros obligatorios o de salud

- Medicinas y gastos médicos esenciales

Consejo práctico: si tus necesidades superan el 50%, es momento de revisar tus prioridades. Tal vez podrías buscar un alquiler más económico, compartir gastos o renegociar algunos servicios. Reducir los gastos fijos es clave para ganar margen de maniobra.

Paso 3: Usa el 30% para tus deseos

Aquí entra el 30% para deseos o estilo de vida, es decir, todo aquello que mejora tu calidad de vida pero no es estrictamente necesario.

En esta categoría entran:

- Salidas a comer, cine o viajes

- Suscripciones (Netflix, Spotify, gimnasio, etc.)

- Compras personales (ropa, gadgets, decoración)

- Caprichos y hobbies

El objetivo no es eliminar el disfrute, sino ponerle límites saludables. Vivir bien también implica permitirse pequeños placeres, pero de forma consciente y planificada. Si cada gasto “deseado” se vuelve automático, el ahorro desaparece sin que te des cuenta.

Paso 4: Destina el 20% al ahorro y pago de deudas

El último bloque —y uno de los más importantes— es el 20% destinado al ahorro o a reducir deudas.

Aquí debes incluir:

- Ahorro para emergencias (tu fondo de seguridad)

- Ahorro para metas a mediano o largo plazo (viajes, estudios, jubilación, vivienda, etc.)

- Inversiones básicas (fondos indexados, cuentas remuneradas, etc.)

- Pagos adicionales de deudas (para reducir intereses y liberar ingresos futuros)

El ahorro no es dinero “que sobra” a fin de mes: debe ser un gasto fijo más. La mejor estrategia es automatizarlo: programa una transferencia mensual a una cuenta separada apenas recibas tu sueldo. Así no tendrás que depender de la fuerza de voluntad.

Ejemplo práctico

Supongamos que tu ingreso neto mensual es de 1.800 €. Aplicando la regla:

- 50% necesidades → 900 €

- 30% deseos → 540 €

- 20% ahorro/deudas → 360 €

Podrías distribuirlo así:

- Necesidades: 600 € alquiler, 150 € alimentación, 100 € facturas, 50 € transporte.

- Deseos: 100 € ocio, 50 € gimnasio, 50 € restaurantes, 340 € flexibles para viajes o caprichos.

- Ahorro: 200 € fondo de emergencia, 100 € inversión, 60 € pago extra de deudas.

Al seguir esta estructura, cada euro tiene un propósito claro, y puedes ajustar las cifras según tus metas personales.

Cómo adaptar la regla a tu realidad

La regla 50/30/20 no es una fórmula mágica. Todos tenemos contextos distintos: sueldos, responsabilidades familiares, deudas o metas diferentes. Por eso, lo ideal es ajustar los porcentajes a tu situación.

Por ejemplo:

- Si tienes muchas deudas, puedes empezar con un 40/20/40 (40% necesidades, 20% deseos, 40% deudas/ahorro).

- Si vives con tus padres o tus gastos fijos son bajos, podrías destinar más al ahorro (40/30/30).

- Si tu costo de vida es alto, enfócate en reducir el gasto de deseos para equilibrar.

El objetivo no es seguir la regla al pie de la letra, sino usarla como marco de referencia para mantener un presupuesto saludable y consciente.

🧠 Beneficios de aplicar la regla 50/30/20

- Claridad y control: sabes exactamente a dónde va tu dinero.

- Menos estrés financiero: reduces la incertidumbre y los sustos de fin de mes.

- Disciplina sin rigidez: puedes disfrutar y ahorrar a la vez.

- Construcción de hábitos saludables: al automatizar el ahorro, mejoras tu relación con el dinero.

- Preparación para el futuro: acumulas un fondo de seguridad y te acercas a la libertad financiera.